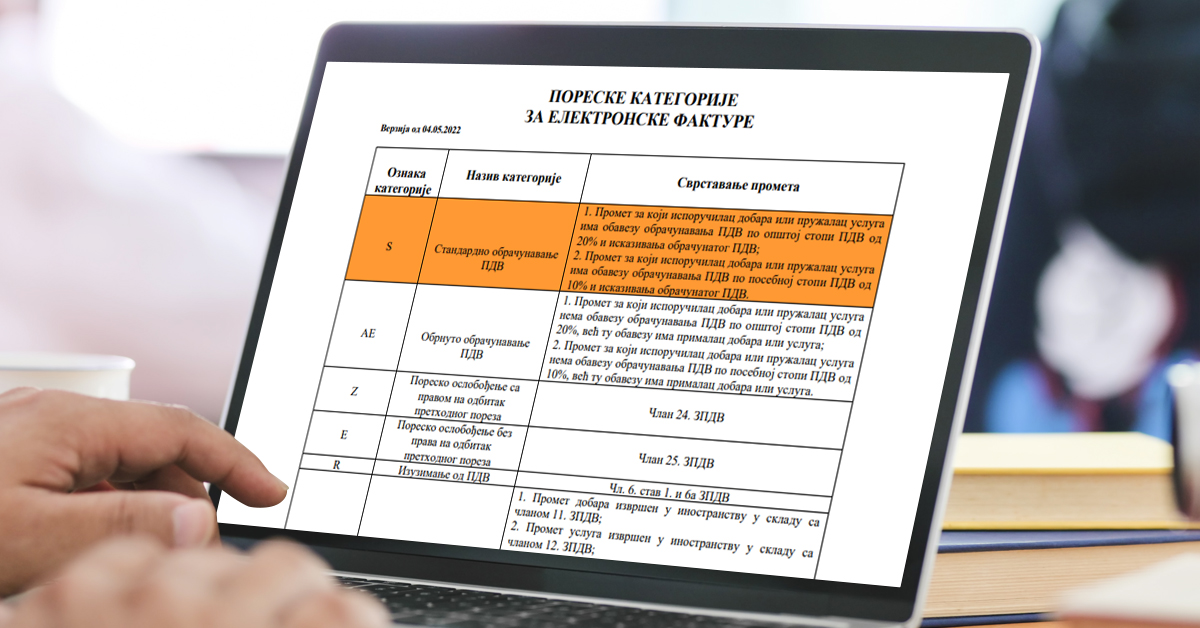

Uputstvo i objašnjenje vezano za poreske kategorije

ŠIFRE OSNOVA ZA EFAKTURE

PREZENTACIJA

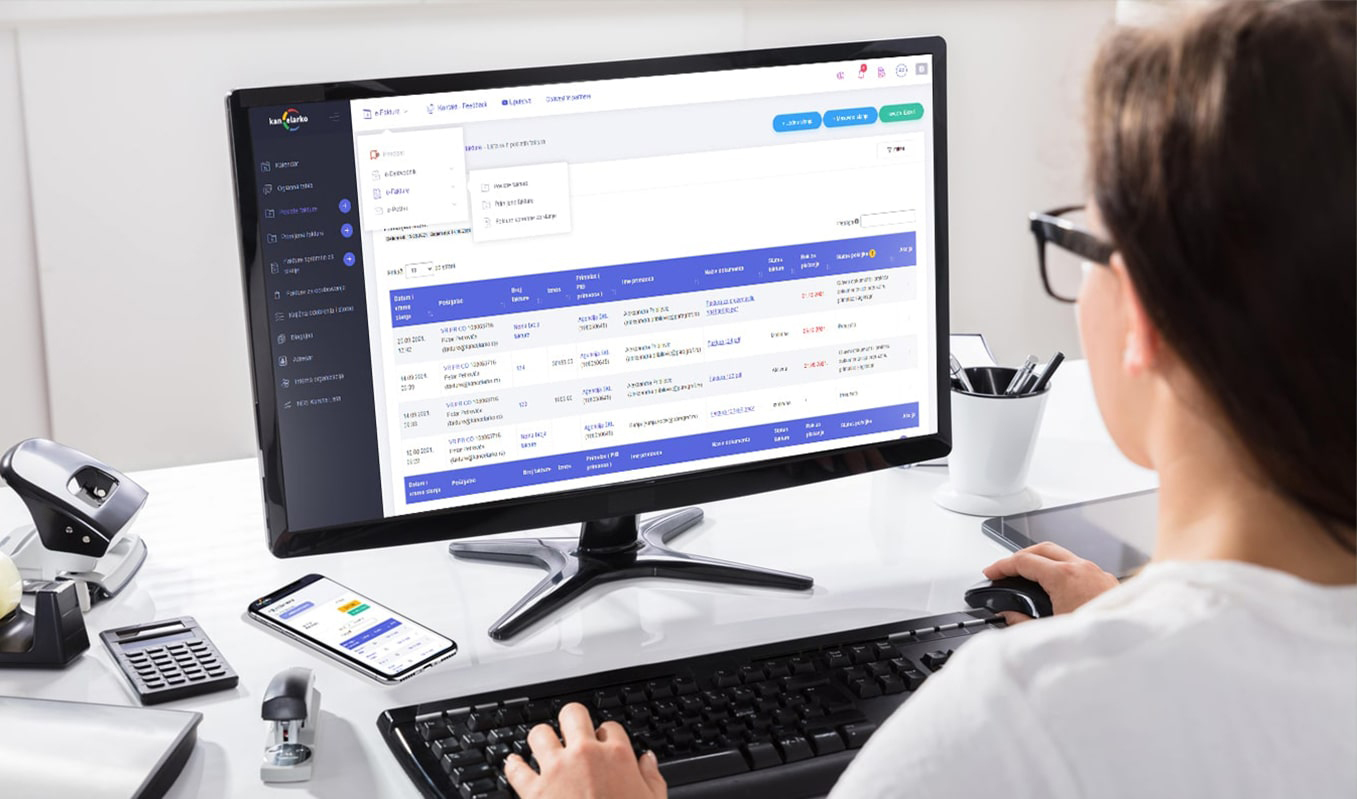

Program za e-Fakture - Kancelarko...

VEBINAR

Odgovori na aktuelna pitanja u vezi sa elektronskim evidentiranjem obračuna PDV na SEF

VEBINAR

Elektronsko evidentiranje obračuna PDV-a u Sistemu elektronskih faktura

UPUTSTVO - DEMONSTRACIJA:

Na koji način se vrši evidentiranje PDV u SEF – pojedinačna i zbirna evidencija

Vesti e-Fakture

- Šta donose nove izmene i dopune Zakona o poreskom postupku

- Šesta konferencija o elektronskom evidentiranju PDV

- VAŽNO OBAVEŠTENJE SEF - 09. Oktobar 2024

- SEF ažuriranje 3.9.5 dostupno na produkcionom okruženju sistema

- SEF ažuriranje 3.9.3 dostupno na produkcionom okruženju sistema

- Novine u evidentiranju PDV u SEF

IZDVAJAMO: Pitanje i odgovor

1. . Da li mi kao privredno društvo koje od 01.02.2022. godine koristi SEF može da posluje sa preduzetnikom paušalcem koji nije dobrovoljni korisnik SEF-a i nema nameru da se prijavi? Da li je potrebno da njegovu fakturu mi unesmo kroz SEF?

Da, moguće je poslovati sa navedenim subjektom. Izdavanje faktura će biti van SEF. Kod transakcija u kojima se subjekt nalazi u ulozi dužnika u skladu sa Zakonom o PDV, a faktura nije registrovana u SEF, vrši se pojedinačna evidencija PDV. U svim ostalim slučajevima, fakture se neće unositi u SEF.

2. Pošto smo preduzeće koje obavlja veterinarsku delatnost, a nismo u obavezi da izdajemo fiskalne račune na terenu nego samo za poslove koji se obavljaju u ambulanti, kada izdamo fiskalni račun, a dobijemo tu istu priznanicu da je fakturišemo (pošto je to budžetski korisnik u pitanju), da li smo u obavezi da izdamo e-fakturu ili je dovoljan samo fiskalni račun? Da li će ako izdamo i e-fakturu u tom slučaju biti dupliran PDV?

Na zahtev budžetskog korisnika subjekt prometa izdaje elektronsku fakturu u skladu sa članom 198a Pravilnika o PDV (ukoliko je to potrebno zbog registrovanja zaduženja na CRF). Nakon izdavanja elektronske fakture, za taj promet se vrši operacija “refundacija” na fiskalnom uređaju, kako promet ne bi bio dupliran.

3. Kada se faktura automatski odobrava, a kada automatski odbija?

Ukoliko je faktura poslata ka subjektu javnog sektora, nakon isteka roka od 15 dana biće “automatski odobrena”. Ukoliko je na strani kupca subjekat privatnog sektora, nakon isteka roka od 15 dana, kupac će dobiti podsetnik da postoje fakture na čekanju, ukoliko i nakon 5 dana od dana prijema podsetnika kupac ne odreaguje, faktura će biti “automatski odbijena”. Dakle, nakon ukupno 20 dana.

4. Da li je moguće kreirati konačnu fakturu sa avansnim računom koji ima drugačiju Poresku kategoriju od konačnog račun? Npr. konačni račun “S” kategoriju, a avansni račun “OE”?

Moguće je kreirati konačni račun koji ima različitu poresku kategoriju od poreske kategorije navedene na avansnoj e-fakturi.

Pogledajte:

SVA PITANJA I ODGOVORI O EFAKTURISANJU

PREUZIMANJE API KLJUČA Sistema elektronskih faktura:

Uputstvo kako da preuzmete API ključ sa SEF

KAZNENE ODREDBE - elektronsko fakturisanje:

Za povredu obaveze izdavanja elektronske fakture i obavezu prijema elektronske fakture Zakonom su propisane novčane kazne.

S tim u vezi, u skladu sa odredbama člana 18. stav 1. tač. 1) i 3) Zakona, novčanom kaznom u iznosu od 200.000 do 2.000.000 dinara kazniće se za prekršaj pravno lice – subjekt privatnog sektora, odnosno javno preduzeće ako povredi obavezu izdavanja elektronske fakture, kao i ako ne primi elektronsku fakturu u skladu sa Zakonom. St. 2. i 3. istog člana propisano je da će se za navedene prekršaje kazniti preduzetnik - subjekt privatnog sektora novčanom kaznom u iznosu od 50.000 do 500.000 dinara, kao i odgovorno lice pravnog lica – subjekta privatnog sektora, odnosno javnog preduzeća, novčanom kaznom od 50.000 do 150.000 dinara.

Saveti za eFakturisanje

Nemojte knjižiti e-Fakturu pre nego što je prihvatite!

Prema izmenama Zakona o porezu na dodatu vrednost, od 1.1.2023. godine ulazni PDV sa primljene fakture na SEF možete koristiti samo ukoliko ste fakturu prihvatili na SEF. Ukoliko ste je prihvatili to 15. u mesecu, možete PDV odbiti za prethodni mesec, u suprotnom PDV odbijate u tekućem mesecu (u narednoj PDV prijavi).

Edukacija - elektronsko fakturisanje

efakture Objavljeno: 07.04.2023.

Dobrovoljni korisnici SEF - Sistema elektronskih faktura

Koje su obaveze dobrovoljnih korisnika SEF. Izuzetak od obaveze registrovanja dobrovoljnih korisnika na SEF...

Knjigovodstvo Objavljeno: 11.01.2023.

PDV tretman e-faktura koje su izdate u januaru 2023. godine, za promet koji je izvršen u 2022. godini i njihovo računovodstveno evidentiranje

Primili smo elektronsku fakturu koja je izdata u januaru 2023. godine, dok je datum prometa...

Pravo Objavljeno: 10.01.2023.

Da li obveznici koji se bave tehničkim pregledom motornih vozila pravnim licima izdaju fiskalni račun ili e-fakturu i na koji način fakturišu naknade

Prema odredbama člana 3. Zakona o fiskalizaciji, predmet fiskalizacije je promet dobara i usluga na malo i primljeni avans za promet na malo...

Knjigovodstvo Objavljeno: 06.01.2023.

Promet na malo pravnim licima i preduzetnicima – obaveze fiskalni račun i eFaktura

Kada obveznik PDV vrši promet dobara i usluga na malo pravnim licima i preduzetnicima...

eFakture Objavljeno: 05.01.2023.

Tumačenje ažuriranja poreskih kategorija od 30. decembra 2022. Izmene poreske kategorije (OE) Izmena poreske kategorije (N)

Prilikom izdavanja elektronske fakture preko sistema elektronskih faktura (dalje: SEF)...

-problem-participacije.jpg)

eFakture Objavljeno: 04.01.2023.

PDV tretman eFakture za promet lekova i pomagala (Apoteke) – problem participacije

Jedan od elementa računa u skladu sa Zakonom o PDV jeste i napomena o odredbi Zakona o...

eFakture Objavljeno: 29.12.2022.

Određivanje poreske kategorije – ŠIFRE OSNOVA za kreiranje eFaktura

Jedan od elementa računa u skladu sa Zakonom o PDV jeste i napomena o odredbi Zakona o PDV na osnovu koje nije obračunat PDV...

eFakture Objavljeno: 28.12.2022.

Obaveza izdavanja elektronskih faktura od 1. januara 2023

Od 1. januara 2023. godine počinje puna primena Zakona o elektronskom fakturisanju ("Sl. glasnik RS", br. 44/2021, 129/2021 i...

Knjigovodstvo Objavljeno: 27.12.2022.

Obaveza izdavanja avansne fakture

Obaveza izdavanja eFakture postoji i po osnovu naplate avansa za budući promet po osnovu kojeg se izdaje elektronska faktura. Ovde se postavlja pitanje da li obveznik PDV...

Knjigovodstvo Objavljeno: 26.12.2022.

eFaktura kao račun u smislu propisa o PDV

Sa početkom primene zakona kojim se uređuje fiskalizacija, kao i Zakona o elektronskom fakturisanju ("Sl. glasnik RS", br. 44/2021...

Knjigovodstvo Objavljeno: 23.12.2022.

Na koji način se vrši evidentiranje PDV u SEF – pojedinačna i zbirna evidencija

Zakon o elektronskom fakturisanju, osim obaveze izdavanja elektronskih faktura...

eFakture Objavljeno: 16.12.2022.

Šta donose nove izmene Zakona o elektronskom fakturisanju

Tumačenje izmena Zakona o elektronskom fakturisanju (ZEF) - decembar 2022.

Knjigovodstvo Objavljeno: 09.12.2022.

Pravo na odbitak predhodnog poreza po osnovu eFakture

U ovom tekstu dati su iz ugla propisa o PDV i propisa o elektronskom fakturisanju koji su trenutno na snazi i u kontekstu okolnosti da još uvek nije počela puna primena ZEF-a

Knjigovodstvo Objavljeno: 06.12.2022.

Rokovi za početak obaveze evidentiranja PDV u SEF

Rokovi za obavezan početak evidentiranja PDV u SEF propisani su odredbama člana 24. ZEF (kao i rokovi za početak drugih obaveza iz ovog Zakona)

eFakture Objavljeno: 22.11.2022.

Avansne eFakture su obavezne nezavisno od toga da li će promet dobara ili usluga biti izvršen u istom ili drugom poreskom periodu

U kom slučaju se automatski registruje na SEF primalac efakture iz privatnog sektora, a nije u obavezi da bude registrovan na sistem elektronskih faktura...

elektronsko poslovanje Objavljeno: 15. jul 2022.

Rasvetljavamo 6 najvećih zabluda o elektronskom fakturisanju

Kao i svaka velika promena u poslovanju, i u ovom slučaju prelazak sa klasične papirne ili skenirane fakture na potpuno elektronsku formu, donela je niz poteškoća, nedomica i pogrešnih tumačenja...

elektronsko poslovanje Objavljeno: 29. jun 2022.

Novi način evidentiranja PDV u odnosu obaveznog korišćenja Sistema elektronskih faktura

Obaveza evidentiranja PDV u SEF propisana je za lica koja su poreski dužnici u skladu sa zakonom kojim se uređuje porez na dodatu vrednost, a to su...